| تحریر: مجلس ادارت ’طبقاتی جدوجہد‘ |

2008ء کے مالیاتی کریش کو آٹھ سال بیت چکے ہیں اور یہاں سے شروع ہونے والامعاشی بحران عالمی سرمایہ دارانہ معیشت پر تاحال ایک آسیب کی طرح منڈلا رہا ہے۔ مختلف ممالک بشمول امریکہ میں بحالی (Recovery) کے تمام تر سرکاری دعووں کے باوجود معیشت کی صورتحال انتہائی نازک ہے اور بحالی انتہائی کھوکھلی ہے جو محنت کش طبقے اور نوجوانوں کے سماجی اور معاشی حالات میں کوئی بہتری لانے سے قاصر ہے۔ الٹا حالات زندگی میں مسلسل ابتری اور کٹوتیاں (آسٹیریٹی) ہی 2008ء کے بعد کا معمول ہیں۔ عالمی سطح پر سرمایہ دارانہ معیشت ایک باریک رسی پر لڑکھڑاتے اور ڈولتے ہوئے چل رہی ہے۔ کہیں گہرابحران، کہیں معیشت کی سست روی، کہیں جزوی لیکن نحیف بحالی اور مجموعی طور پر مسلسل عدم استحکام اور نازک کیفیت، عالمی معیشت کی موجودہ صورتحال کو اسی طرح بیان کیا جا سکتا ہے۔ سرمایہ داری کے اپنے معیشت دان 2008ء کے بعد کے عہد کو ’لمبے عرصے تک چلنے والی سست روی‘ (Secular Stagnation) پر مبنی قرار دے رہے ہیں اور پال کروگمین جیسے نوبل انعام یافتہ بورژوا معیشت دان ایک سے زیادہ بار آنے والے طویل عرصے میں ’مسلسل گراوٹ‘ یا Permanent Slump کا تناظر پیش کر چکے ہیں۔

اس نظام کی ٹوٹ پھوٹ اور تاریخی استرداد کے سماجی اور سیاسی اثرات کہیں بغاوتوں اور انقلابی تحریکوں اور کہیں خونریزی، بربریت اور جنگوں کی شکل میں مسلسل ابھر رہے ہیں۔ عدم استحکام اور انتشار میں مسلسل اضافہ ہو رہا ہے۔ اصلاح پسندی اور قدامت پرستی کی سیاست یورپ، امریکہ اور دوسرے ترقی یافتہ ممالک میں زوال پزیری کا شکار ہے۔ معاشی توازن کے ٹوٹ جانے سے سیاسی اور سماجی توازن بھی بگڑ گیا ہے۔ ایسے میں بائیں اور دائیں بازو کے نئے رجحانات ابھر اور زائل ہو رہے ہیں۔ اس نظام کو ’بہتر‘ کرنے کی ہر سیاست ناکام ہے۔ جبر کا سب سے بڑا آلہ کار ریاست بھی اس بحران اور ٹوٹ پھوٹ کا شکار ہے۔ اس میں پہلے والی جڑت اور پختگی نہیں رہی۔ اس کیفیت میں ریاست کو بڑے پیمانے پر جبر کے لئے استعمال کرنے کی کوشش کی جاتی ہے تو اس کے اپنے ٹوٹ جانے کے امکانات پیدا ہو سکتے ہیں۔

شرح منافع کا بحران

سرمایہ داری کے بڑے نامور ماہرین 2008ء کے کریش کی قطعاً پیش گوئی نہیں کر سکتے تھے۔ اسی طرح وہ ایسے بحرانات کی حقیقی وجوہات کا تعین اور انہیں فوری محرکات سے ممیز کرنے سے بھی قاصر ہیں۔ مارکس نے سرمائے کے ارتقا کے تناظر، اس کی عالمگیریت اور اس کے موضوعی بحران کے عمومی خطوط استوار کئے تھے۔ مارکسی پیش منظر کوئی حتمی ’بلیو پرنٹ‘ یا جوتشیوں والی پیش گوئی نہیں ہوتا بلکہ وہ عوامل کے تغیر کی طرز، ان کے ارتقا سے جنم لینے والے واقعات اور بحرانات اور ان کے نتائج کا ایک خاکہ ہوتا ہے جس میں تخلیق اور ترویج مسلسل جاری رہتی ہے۔

کارل مارکس نے ’سرمایہ‘ میں لکھا تھا کہ ’’عمومی شرح منافع کی گراوٹ سرمایہ دارانہ طرز پیداوار کا ایک مخصوص اظہار ہوتا ہے۔ یہ محنت کی سماجی پیداواریت کی ترقی کے ارتقا کی غمازی کرتا ہے۔ اس کے معنی یہ نہیں ہیں کہ عارضی طور پر شرح منافع کی گراوٹ کی دوسری وجوہات نہیں ہو سکتیں۔ لیکن اگر ہم سرمایہ دارانہ طریقہ پیداوار کی فطرت کے حوالے سے جائزہ لیں تو ثابت ہوتا ہے کہ اس کے ارتقا میں قدر زائد کی عمومی اوسط شرح منافع کی گراوٹ میں اپنا اظہار کرتی ہے۔ چونکہ زندہ باروزگار محنت کی بڑی تعداد اپنی پیدا کردہ مادی محنت (مشینری و ٹیکنالوجی) کے مقابلے میں مسلسل تنزلی کا شکار ہوتی ہیں…زندہ محنت کا قدر زائد میں منجمد حصہ مجموعی سرمائے کی قدر کے مقابلے میں لازمی طور پر مسلسل گرتا چلا جاتا ہے۔ چونکہ قدر زائد سے مجموعی لگائے گئے سرمائے کی نسبت ہی شرح منافع بناتی ہے اس لئے یہ شرح گر جاتی ہے‘‘۔ (سرمایہ، جلد 3 ، باب 13)

لیکن شرح منافع میں گراوٹ کا رجحان سرمایہ دارانہ معیشت کے بحران کی براہ راست وجہ نہیں ہوتی تاہم یہ کئی طرح کے نئے تضادات کو جنم دیتا ہے۔ ذرائع پیداوار میں نئی پیش رفت اور مسلسل پھیلاؤ کے لیے جس سرمایہ کاری کی ضرورت ہوتی ہے وہ منافعوں سے ہی حاصل ہوتی ہے۔ اسی طرح حکمران طبقات کے پروردہ طبقات کے ارتقاء کے لئے بھی منافعے درکار ہوتے ہیں۔ قرضوں کی واپسی کا عمل بھی شر ح منافع میں گراوٹ کے پیش نظر مشکل ہوتا چلا جاتا ہے اور قرضوں کا حجم بڑھتا جاتا ہے جو ایک نہج پر پہنچ کر بحران کو جنم دیتا ہے۔

شرح منافع کو برقرار رکھنے کے لئے سرمایہ داروں کو قدر زائد میں مسلسل اضافہ کرنا پڑتا ہے جس کے لئے قوت محنت کی قدر کم سے کم کی جاتی ہے (اجرتوں میں کمی)، اوقات کار بڑھائے جاتے ہیں، پیداواری عمل کو تیز کیا جاتا ہے اور جدید مشینری اور ٹیکنالوجی متعارف کروائی جاتی ہے۔ نجکاری بھی معیشت کے زیادہ منافع بخش شعبے سرمایہ داروں کے حوالے کرنے کے لئے کی جاتی ہے۔ ان عوامل سے وقتی طور پر شرح منافع بحال ہوسکتی ہے لیکن سرمایہ دارانہ طرز پیداوار کے خمیر میں موجود تضاد کو دبایا نہیں جا سکتا اور لمبے عرصوں میں شرح منافع میں گراوٹ کا رجحان برقرار رہتا ہے۔ علاوہ ازیں محنت کے شدید استحصال اور اجرتوں میں مسلسل کٹوتیوں کا عمل منڈی کو سکیڑنے لگتا ہے جس سے زائد پیداوار کے بحران جنم لیتے ہیں۔ یہ عمل گزشتہ کئی دہائیوں سے ہمیں زیادہ شدت اور وضاحت سے نظر آتا ہے۔ پیداواری عمل میں شرح منافع کی گراوٹ کے پیش نظر ہی سرمائے کا رخ سٹے بازی اور مالیاتی سیکٹر میں جوے اور ہیر پھیر کے دوسرے ہتھکنڈوں کی جانب مڑ جاتا ہے۔ سٹے بازی کے یہ بلبلے بڑھتے چلے جاتے ہیں آخر کار 2008ء جیسی کیفیات میں پھٹتے ہیں۔

منڈیوں کے پھیلاؤ اور نئی منڈیاں تلاش کر کے بھی شرح منافع میں اضافے کی کوشش کی جاتی ہے۔ لیکن اس طریقہ کار کی بھی حدود ہوتی ہیں اور منڈی اور تجارت کو لامتناہی طور پر پھیلایا نہیں جا سکتا۔ یورپی یونین جیسے ٹریڈ بلاک اور یکجا منڈیاں اسی سلسلے میں بنائی جاتی ہیں جو بحران کے اس دور میں ٹوٹ پھوٹ کا شکار ہیں۔ نوآبادیات یا غریب ممالک میں سستے خام مال اور محنت کا استحصال کر کے شرح منافع میں اضافہ کیا جاتا ہے۔ گزشتہ کچھ دہائیوں میں منافع خوری کے بحران سے دوچار کارپوریٹ اجارہ داریوں نے چین، برازیل، ہندوستان اور دوسرے ممالک میں صنعتیں منتقل کر کے شرح منافع میں اضافہ کیا لیکن یہ طریقہ کار بھی اب ناکام نظر آتا ہے جیسا کہ BRICS کی زوال پزیری سے ظاہر ہے۔ جنگوں اور خانہ جنگیوں میں اسلحے کی بڑے پیمانے پر فروخت اور پھر ان بربادیوں کی تعمیر نو کے کاروبار بھی بلند شرح منافع دیتے ہیں لیکن یہ عمل مسلسل جاری نہیں رہ سکتا۔

بڑی بڑی یونیورسٹیوں سے فارغ التحصیل حکمران طبقات کے نامور معیشت دانوں کا المیہ یہ ہے کہ جس نظام کی معیشت کے وہ ماہرین ہیں اس میں مرمت کی گنجائش ختم ہو چکی ہے۔ ایسے میں صرف ’جگاڑ‘ ہی رہ جاتے ہیں جو کر کے نظام کو ’دھکا سٹارٹ‘ کرنے کی کوشش کی جاتی ہے۔ لیکن اکثر اوقات یہ جگاڑ پہلے سے زیادہ پیچیدہ بحران کو جنم دیتے ہیں۔

2008ء کا کریش پہلے کبھی نہ دیکھی گئی نوعیت کا بحران تھا۔ حکمرانوں نے پچھلے بحران سے معیشت کو نکالنے اور سرمایہ داری کو بغیر کسی تنزلی کے مسلسل ابھار دینے کے لئے بینکوں کے سستے قرضوں کو کھلی چھوٹ دے دی تھی۔ نظام کی اقتصادی صحت اور کیفیت کے لحاظ سے مختلف ادوار میں سرمایہ داری کے لئے بینکاری اور دوسرے مالیاتی اداروں کی فنانسنگ کے مختلف کردار ہوتے ہیں۔ معیشت جب صحت مند بنیادوں پر استوار ہوتی ہے تو قرضوں اور آمدن کے درمیان توازن ہوتا ہے اور آمدن سے قرضوں کی ادائیگیاں کم و بیش ہو جاتی ہیں۔ لیکن جب منافعوں میں کمی ہوتی ہے اور بحران نمودار ہونے لگتا ہے تو زیادہ جوکھم والی سرمایہ کاری ہونے لگتی ہے۔ اسے قیاس آرائی یا سٹہ بازی (Speculative Financing) کا نام دیا جاتا ہے۔ اگر سٹہ بازی میں لگائی ہوئی رقوم منافع نہ دے سکیں یا دوسرے الفاظ میں جوئے میں ہار ہو جائے تو پھر قرضے ڈوب جاتے ہیں اور بینک خسارے میں جا گرتے ہیں۔ اس نوعیت کی انتہائی خطرناک فنانسنگ اور قرضہ جات پر مبنی سرمایہ کاری کو آج کل بورژوا معیشت کی زبان میں ’پونزی‘ فنانسنگ کہا جاتا ہے۔

2008ء کے کریش کی وجہ سٹہ بازی پر مبنی بلبلوں کا پھٹنا تھا۔ بینکار اپنے منافعوں کے چکر میں قرضے دیتے ہی چلے جا رہے تھے، جس کا نتیجہ دیوالیوں کی صورت میں نکلا۔ ایسے میں ریاستیں میدان میں کود پڑیں اور بینکوں کو سینکڑوں ارب ڈالر کے بیل آؤٹ دئیے گئے لیکن یہ بیل آؤٹ دیتے دیتے ریاستیں خود دیوالیہ ہونے لگیں۔ اوباما نے صدر بنتے ہی امریکی سرمایہ داری کو بچانے کے لئے ریاستی خزانہ تقریباً خالی کر دیا اور امریکہ دنیا کے مقروض ترین ممالک میں شامل ہو گیا۔ یہی کچھ یورپ اور دنیا بھر کی سرمایہ دار ریاستیں آج تک کر رہی ہیں۔

سرمایہ دارانہ نظام کی تاریخ میں یہ پہلی بار ہوا ہے کہ ’مانیٹرازم‘ (سپلائی سائیڈ معیشت) کی پالیسی کو بچانے اور چلانے کے لئے ’کینشین ازم‘کے طریقہ کار استعمال کئے جا رہے ہیں۔ اس سے ظاہر ہوتا ہے کہ ماضی کے تمام کلاسیکی طریقہ کار بحران سے نکالنے میں ناکام ہو چکے ہیں۔

اعتراف شکست

9 اور 10 جولائی 2016ء کو شنگھائی میں منعقد ہونے والے G-20 (دنیا کی بیس بڑی معیشتوں کی تنظیم) کے اجلاس سے خطاب کرتے ہوئے چین کے وزیر تجارت ’گاؤ ہوچینگ‘ کی پریشانی عیاں تھی۔ ان کا کہنا تھا کہ عالمی معیشت سست روی کا شکار ہے اور برطانوی ریفرنڈم میں یورپی یونین سے علیحدگی کے ووٹ کے بعد غیر یقینی صورتحال زیادہ گہری ہوگئی ہے۔ ہوچینگ نے واضح طور پر کہا کہ ’’عالمی تجارت ہچکچاہٹ کا شکارہے، بین الاقوامی سرمایہ کاری ابھی تک مالیاتی بحران سے پہلے کی سطح پر بحال نہیں ہو پائی ہے، عالمی معیشت کو ابھی تک مضبوط اور مستحکم گروتھ (نمو) کی تلاش ہے‘‘۔

اس سے قبل اپریل میں انٹرنیشنل مانیٹری فنڈ (IMF) نے 2016ء میں عالمی معیشت کی شرح نمو کی پیش گوئی ایک سال میں چوتھی بار کم کرتے ہوئے 3.4 فیصد سے 3.2 فیصد کر دی تھی۔ اس کی وجہ کمزور عالمی طلب اور سیاسی عدم استحکام کو قرار دیا گیا تھا۔ اس کے بعد پانچویں مرتبہ عالمی معیشت کی نمو کی پیش گوئی کو کم کیا جانا بھی کم و بیش یقینی ہے۔ عالمی تجارتی تنظیم (WTO) کا خیال ہے کہ 2016ء متواتر پانچواں سال ہو گا جس میں عالمی تجارت 3 فیصد سے کم کی شرح سے بڑھے گی۔ جنوبی افریقہ کے وزیر تجارت نے اس صورتحال پر تبصرہ کرتے ہوئے کہا کہ ’’تجارت کی نمو میں بہت تیز گراوٹ آئی ہے۔ ہم نے WTO سے آج سنا کہ تجارت میں اضافے کی شرح جی ڈی پی کی نمو سے بھی کم رہی ہے اور جی ڈی پی کی نمو بذات خود بہت کم ہے‘‘۔

2016ء میں عالمی معیشت کے گروتھ ریٹ کے حوالے سے ’جے پی مارگن‘ اور ورلڈ بینک کی پیش بینی آئی ایم ایف سے بھی کم ہے۔ آئی ایم ایف کے مطابق گروتھ ریٹ 3 فیصد سے اوپر رہے گا تاہم ’جے پی مارگن‘ اور ورلڈ بینک کا تخمینہ صرف 2.4 فیصد کا ہے۔ زیادہ تر بورژوا معیشت دانوں کے مطابق عالمی معیشت کا گروتھ ریٹ یا شرح نمو فی الوقت 2.5 فیصد ہے جو کہ ’’نیچے گرا دینے والی رفتار‘‘ (Stall Speed) کے زمرے میں آتی ہیں (جس طرح کوئی ہوائی جہاز اگر ہوا میں ساکن یا سست رفتار ہو جائے تو نیچے گر جائے گا)۔ یعنی یہ شرح نمو اتنی کم ہے کہ یہاں سے عالمی معیشت واپس تنزلی (Recession) میں گر جائے گی کیونکہ سرمایہ کاری اور کھپت منہدم ہو جائیں گے۔ عالمی معیشت کی 2.5 فیصد سے کم شرح نمو کو بورژوا معیشت کے نقطہ نظر سے سرکاری طور پر Recession کی کیفیت قرار دیا جاتا ہے۔

آئی ایم ایف نے جنوری 2016ء میں عالمی معیشت کے ’تناظر‘ کے حوالے سے جو رپورٹ جاری کی تھی اس کا عنوان ہی ’’پست طلب، مخدوش امکانات‘‘ (Subdued Demand, Diminished Prospects) تھا۔ رپورٹ کا مجموعی لب و لہجہ انتہائی مایوس کن، اعتماد سے عاری اور خدشات سے بھرپور ہے۔ رپورٹ کے مطابق ’’2015ء میں عالمی معاشی سرگرمی سست روی سے دو چار رہی۔ ابھرتی ہوئی اور ترقی پذیر معیشتوں میں گروتھ، جو کہ عالمی گروتھ کا 70 فیصد ہے، مسلسل پانچویں سال بھی تنزلی کا شکار رہی جب کہ ترقی یافتہ معیشتوں میں معتدل بحالی جاری رہی… چین میں برآمدات اور درآمدات میں کمی توقعات سے بڑھ کے ہے جو کہ کمزور سرمایہ کاری اور کمزور پیداواری عمل کا اظہار کر رہی ہے… چینی معیشت کے مستقبل سے متعلق خدشات کے (منفی) اثرات دوسری معیشتوں پر بھی پڑ رہے ہیں۔ پیداواری عمل اور تجارت عالمی سطح پر کمزور ہیں جس کی وجہ چین کے ساتھ ساتھ عالمی سطح پر پست طلب اور سرمایہ کاری میں کمی ہے۔ چین کی گروتھ 2016ء میں 6.3 فیصد اور 2017ء میں 6.0 فیصد تک گر جانے کی توقع ہے۔ لاطینی امریکہ اور کیریبین کا مجموعی جی ڈی پی 2016ء میں مزید سکڑے گا (یعنی منفی جی ڈی پی گروتھ)۔ اس کی وجہ برازیل میں Recession اور دوسرے ممالک میں اذیت ناک معاشی صورتحال ہے‘‘۔

ستمبر 2016ء کے آغاز میں ’ہانگزو‘ (چین) میں منعقد ہونے والے G-20 ممالک کے سربراہان کے اجلاس کا نتیجہ بھی یہی تھا کہ ’’عالمی معیشت بدستور مصائب میں گھری ہے‘‘۔ اس حوالے سے آئی ایم ایف کا کہنا تھا کہ 2016ء متواتر پانچواں سال ہو گا جس میں عالمی معیشت کا گروتھ ریٹ 1990ء سے 2007ء تک کی 3.7 فیصد کی اوسط شرح نمو سے کم سطح پر رہے گا۔

دیوہیکل معیشتوں کا زوال

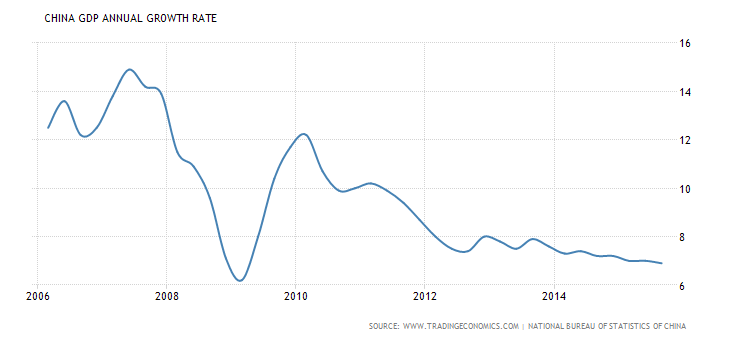

چین گزشتہ پچیس سال میں دنیا کی پیداواری ورکشاپ کا درجہ حاصل کر چکا ہے اور دنیا بھر کی معیشتوں کے ساتھ ان گنت تجارتی رشتوں میں بندھا ہوا ہے۔ پچیس سال قبل عالمی جی ڈی پی میں چین کا حصہ صرف 4 فیصد اور دس سال قبل 9.6 فیصد تھا جو اس وقت 17 فیصد تک پہنچ چکا ہے۔ چینی معیشت کی شرح نمو بحران سے قبل تقریباً 15 فیصد سے گر اس وقت 6.7 فیصد پر آ چکی ہے۔ چینی معیشت کی سست روی یا بحران جہاں بحیثیت مجموعی عالمی سرمایہ داری (بالخصوص ترقی یافتہ ممالک جو چینی مال کی بنیادی منڈی ہیں) کے بحران کا ناگزیر نتیجہ ہے وہاں چین کو خام مال برآمد کرنے والے افریقہ، لاطینی امریکہ اور آسٹریلیا جیسے خطوں میں بھی بحران کا باعث بن رہا ہے۔ جیسا کہ آئی ایم ایف کی رپورٹ میں اشارہ کیا گیا ہے کہ لاطینی امریکہ کے تقریباً تمام ممالک میں معیشتیں تیزی سے سست روی کا شکار ہیں یا پھر سکڑ رہی ہیں۔ برازیل جیسی بڑی معیشت باقاعدہ Recession میں ہے اور منفی شرح نمو یا سکڑاؤ سے دو چار ہے۔

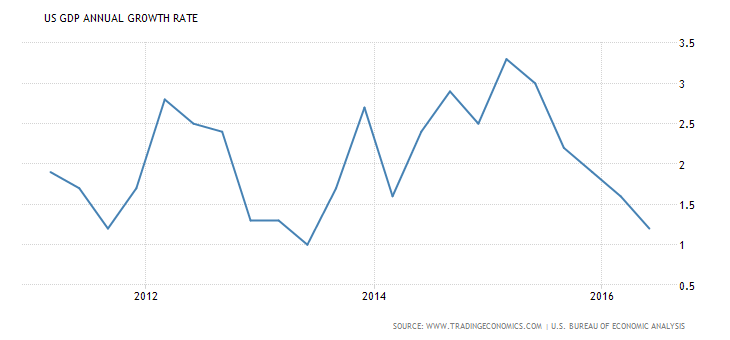

عالمی جی ڈی پی میں امریکہ کا حصہ چین کے تقریباً برابر (16 فیصد) ہے۔ امریکہ چین کا سب سے بڑا تجارتی پارٹنر بھی ہے اور چین کی 18 فیصد برآمدات صرف امریکہ سے وابستہ ہیں۔ اگست میں امریکی ادارہ شماریات کی جانب سے معیشت کے کلیدی اعشاریوں کے کچھ اعداد و شمار جاری کئے گئے۔ ان کے مطابق امریکی جی ڈی پی کی حقیقی شرح نمو (افراط زر کو نکالنے کے بعد) 2015ء کی دوسری چوتھائی سے 2016ء کی دوسری چوتھائی تک صرف 1.2 فیصد رہی جبکہ2 فیصد کی پیش گوئی کی جا رہی تھی۔ کاروباری سرمایہ کاری سالانہ بنیادوں پر 9.7 فیصد سکڑ گئی۔ یہ تین چوتھائیوں (Quarters) میں سرمایہ کاری کے مسلسل سکڑاؤ کا تسلسل ہے جو کہ معیشت کی نازک صورتحال کے ساتھ ساتھ سرمایہ کاروں کے عدم اعتماد کو بھی ظاہر کرتا ہے۔ سرمایہ کاری میں اضافے کے بغیر معاشی نمو نہیں ہو سکتی اور اس میں گراوٹ معاشی نمو میں مزید کمی کا پیش خیمہ ہے جو پہلے کی نسبت زیادہ گہرے بحران کا موجب بن سکتا ہے اور جس کے گہرے اثرات عالمی معیشت پر مرتب ہوں گے۔

فی الوقت سرمائے کے پالیسی ساز چینی معیشت کے برآمدات سے ہٹ کر داخلی منڈی میں کھپت پر منتقل ہونے کی بات کر رہے ہیں۔ یہ تجزیہ زمینی حقائق کی بجائے اپنی تسلی پر ہی مبنی ہے۔ چینی معیشت کی بنیاد ہی سستی پیداوار کی ترقی یافتہ ممالک کی منڈی میں برآمد تھی جہاں زیادہ قوت خرید موجود ہے۔ اور چین میں سستی پیداوار کا سب سے بنیادی عنصر سستی مگر ہنر مند محنت تھی۔ سستی محنت یا محنت کشوں کی انتہائی کم اجرتوں سے تشکیل پانے والی چین کی داخلی منڈی میں اتنی گنجائش ہی نہیں ہو سکتی ہے کہ وہاں پیداوار کرنے والے سرمایہ دار مطلوبہ شرح منافع پر اپنا مال فروخت کر سکیں۔ ایسے میں ان کی شرح منافع گر رہی ہے اور معیشت زیادہ گہرے بحران میں گھر رہی ہے کیونکہ ’شرح منافع‘ سرمایہ داری میں ہر معاشی سرگرمی کا سب سے کلیدی مقصد ہوتا ہے۔ یوں چین کی معیشت ناگزیر طور پر اسکی بیرونی منڈیوں سے جڑی ہوئی ہے اور اُن معیشتوں میں بحران اور طلب میں گراوٹ کا ناگزیر نتیجہ چین میں بحران کی مزید شدت کی صورت میں مرتب ہو گا۔ 2008ء میں بحران کے آغاز کے فوراً بعد چینی معیشت کو سہارا دینے کے لئے بڑے پیمانے پر ریاستی سرمایہ کاری کے پیکج (Stimulus Package) کا طریقہ کار اختیار کیا گیا تھا جو کہ 600 ارب ڈالر سے زائد پر مشتمل تھا۔ ساتھ ہی ریاستی بینکوں کی جانب سے بے تحاشا قرضے جاری کرنے کا سلسلہ شروع کیا گیا۔ اس سے معیشت کو کچھ سالوں کے لئے وقتی سہارا تو ملا لیکن ساتھ ہی چین کا قرضہ تیزی سے بڑھنے لگا۔ 2007ء کے بعد سے چین کا مجموعی قرضہ چار گنا اضافے کے ساتھ جون 2016ء میں جی ڈی پی کے 250 فیصد سے تجاوز کر چکا ہے (بعض اعداد و شمار کے مطابق چین کا مجموعی قرضہ جی ڈی پی کے 350 فیصد تک ہے)۔

زائد پیداوار کا بحران

زائد پیداوار کے بحرانات سرمایہ داری کے ارتقا کا ناگزیر نتیجہ رہے ہیں۔ آج کے عہد میں زائد پیداوار کا بحران ’زائد پیداواری صلاحیت‘ (Over Capacity) کی شکل اختیار کر چکا ہے۔ سرمایہ دارانہ معیشت عالمی سطح پر بالعموم زائد پیداواری صلاحیت سے دوچارہیں یعنی جتنی پیداواری صلاحیت موجود ہے اسے سرمایہ داری کے حدود و قیود میں منافع بخش انداز میں بروئے کار نہیں لایا جا سکتا۔ جب پہلے سے موجود پیداواری صلاحیت مکمل طور پر استعمال نہیں ہو رہی ہے تو ایسے میں نئی سرمایہ کاری کا سوال پیدا نہیں ہوتا اور نئی سرمایہ کاری کے بغیر نیا روزگار پیدا ہو سکتا ہے نہ ہی منڈی وسعت اختیار کر سکتی ہے اور نہ ہی معیشتوں کے گروتھ ریٹ آگے بڑھ سکتے ہیں۔ سرمایہ داری کے پالیسی ساز مسلسل اس مسئلے کی طرف خود اشارہ کر رہے ہیں لیکن درست تشخیص کے باوجود کوئی حل پیش کرنے سے قاصر ہیں کیونکہ یہ سرمایہ داری کا نامیاتی تضاد ہے اور موجودہ طرز پیداوار کی حدود میں حل نہیں ہو سکتا۔ زائد پیداوار کا سب سے زیادہ ارتکاز چین میں ہے اور چین ایک وقت میں عالمی سرمایہ داری کو آگے بڑھانے والے عامل سے جدلیاتی طور پر اپنے الٹ میں تبدیل ہو کر ایک دیوہیکل بوجھ میں تبدیل ہو چکا ہے اور دنیا بھر کی معیشت کو اپنے ساتھ بحران میں ڈبو رہا ہے۔

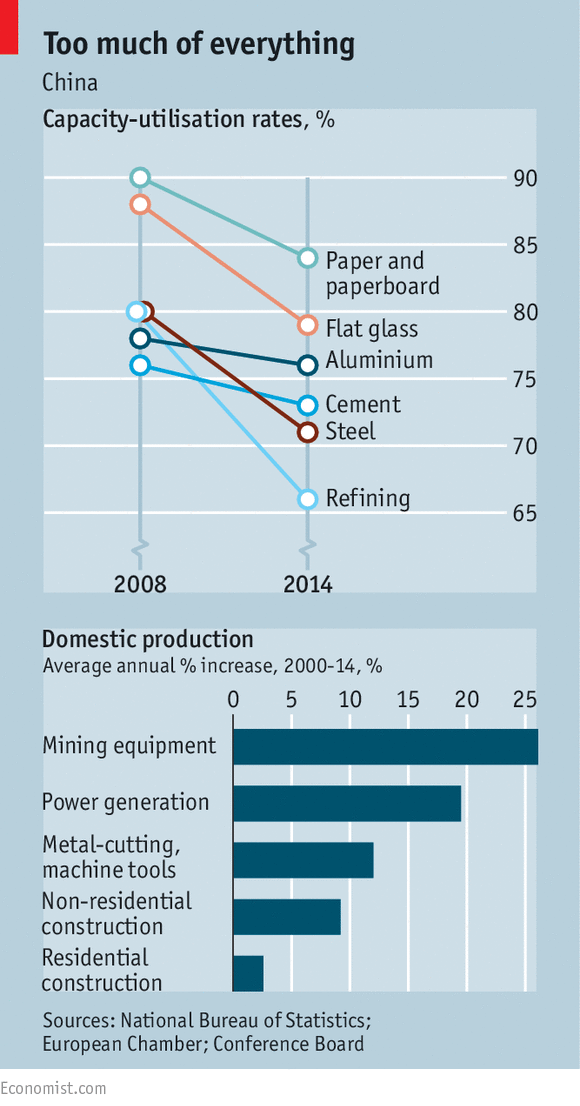

5 جون کو امریکہ کے سیکرٹری خزانہ ’جیک لیو‘ نے واضح الفاظ میں تنبیہہ کرتے ہوئے چینی معیشت کی زائد پیداواری صلاحیت کی طرف توجہ مبذول کروائی۔ دورہ چین کے دوران جیک لیو کا کہنا تھا: ’’چین کی زائد پیداواری صلاحیت معیشت کو ’زنگ لگا کر کھوکھلا کر رہی ہے‘ …زائد پیداوار صرف چین کا داخلی معاملہ نہیں ہے بلکہ اس کے سٹیل، ایلومینیم وغیرہ کی عالمی منڈیوں پر بے تحاشا اثرات ہیں اور ہم زائد پیداواری صلاحیت کی وجہ سے عالمی منڈیوں میں بگاڑ دیکھ رہے ہیں‘‘۔ چینی معیشت میں کس قدر زائد پیداواری صلاحیت موجود ہے اس کا اندازہ یہاں سے ہی لگایا جا سکتا ہے کہ چین میں سٹیل کی صنعت کی زائد صلاحیت پورے جاپان کی سٹیل کی کل پیداواری صلاحیت سے بھی زیادہ ہے۔ اکانومسٹ کے مطابق ’’2004ء سے 2014ء تک عالمی سطح پر سٹیل کی پیداوار میں 57 فیصد اضافہ ہوا اور اس اضافے میں 91 فیصد حصہ صرف چین کی سٹیل ملوں کا تھا‘‘۔ اکانومسٹ مزید لکھتا ہے کہ ’’ایک کے بعد دوسری صنعت میں، کاغذ سے لے کر بحری جہازوں اور شیشے تک، یہی صورتحال ہے۔ سکڑتی ہوئی داخلی طلب (Demand) کے سامنے چین کی رسد (Supply) انتہائی زیادہ ہے… 2008ء کے بعد چین کی زائد صلاحیت میں اضافہ ہوا ہے۔ چین میں پیداوار اور پیداواری صلاحیت کے درمیان فرق 2007ء میں مجموعی طور پر صفر تھا۔ 2015ء میں یہ 13.1 فیصد تک پہنچ چکا ہے اور بھاری صنعت میں اس سے بھی کہیں زیادہ ہے‘‘۔ فنانشل ٹائمز کے مطابق ’’چین کی فیکٹریاں اتنا سٹیل، سیمنٹ اور دوسری بھاری صنعتی اشیا پیدا کر رہی ہیں کہ سست روی کا شکار داخلی معیشت انہیں کھپا نہیں سکتی۔ اس کا نتیجہ سستی برآمدات کا سیلاب ہے جو برطانیہ سے لے کر امریکہ تک فیکٹریاں بند اور روزگار ختم کر رہا ہے‘‘۔ اس حوالے سے چین کو سخت تنقید کا سامنا ہے اور مغربی سرمایہ دار مسلسل دباؤ ڈال رہے ہیں کہ چین زائد پیداواری صلاحیت کو ختم کرنے کے لئے ٹھوس اقدامات کرے جو ان کی صنعت کو بھی اپنے ساتھ ڈبو رہی ہے۔ لیکن کیا ایسا ممکن ہے؟ اس سوال کا جواب بڑی دیانتداری سے چین کے وزیر خزانہ ’لو جیوائی‘ نے خود ہی دے ڈالا کہ ’’حقیقت یہ ہے کہ چین کوئی مرکزی منصوبہ بندی پر مبنی معیشت نہیں ہے اور ہمارے پاس (زائد پیداواری صلاحیت میں کمی کا) ایسا کوئی منصوبہ نافذ کرنے کا کوئی طریقہ نہیں ہے۔ چین میں سٹیل کی صنعت کا 50 فیصد نجی سیکٹر پر مبنی ہے (اور ہم اس بارے میں کچھ نہیں کر سکتے)‘‘۔ دوسرے الفاظ میں چین کے وزیر خزانہ نے اعتراف کیا کہ سرمایہ داری کے تحت اس مسئلے کا حل موجود نہیں ہے۔

یہ زائد پیداواری صلاحیت درحقیقت قرضوں کے ذریعے مصنوعی بنیادوں پر منڈی کے پھیلاؤ کے اس عمل کا ناگزیر نتیجہ ہے جس کے ذریعے گزشتہ کئی دہائیوں سے سرمایہ داری کو چلایا جاتا رہا ہے۔ اسی عرصے میں چین نے ’عالمی ورکشاپ‘ کا درجہ اختیار کیا اور دنیا بھر سے سستی محنت اور سستی پیداوار کے تعاقب میں سرمائے نے چین کا رخ کیا۔ جب تک ان کھوکھلی بنیادوں پر معیشت چل رہی تھی اور آگے بڑھ رہی تب تک نہ صرف پیداواری صلاحیت کم و بیش پوری طرح منافع بخش طور پر استعمال ہو رہی تھی بلکہ اس میں اضافہ ہو رہا تھا۔ اب جبکہ قرضوں کا بلبلہ عالمی پیمانے پر پھٹا ہے اور بحران کے تحت ہر جگہ منڈی سکڑ رہی ہے لیکن پیداواری صلاحیت تو بدستور موجود ہے۔ محدود منڈی کا سامنا لامحدود پیداواری قوتوں سے ہے جنہیں سرمایہ داری نے خود تخلیق کیا ہے لیکن جنہیں یہ نظام انسانیت کی ترقی اور بہتری کے لئے بروئے کار لانے سے قاصر ہے۔

2008ء کے بعد چین میں زائد پیداواری صلاحیت میں اضافے کی ایک اور وجہ عالمی منڈی میں سکڑاؤ کی تلافی کرنے کے لئے شروع کیا گیا ریاستی سرمایہ کاری پر مبنی مذکورہ بالا Stimulus Package بھی تھا جس نے وقتی طور پر تو بحران کو ٹال تو دیا اور 2010ء میں عالمی سطح پر بحران کے باوجود چین کا گروتھ ریٹ 12 فیصد سے بھی تجاوز کر گیا لیکن اس عمل نے پیداواری صلاحیت میں مزید اضافہ کر کے آنے والے عرصے میں بحران کو زیادہ گہرا کر دیا۔ سرمایہ داری بحران کو جتنا ٹالتی ہے وہ جب نمودار ہوتا ہے تو اتنا ہی گہرا اور پیچیدہ بھی ہوجاتا ہے۔ یاد رہے کہ 2009ء سے 2011ء تک چین کی دیوہیکل ریاستی سرمایہ کاری کی وجہ سے عالمی معیشت کی گروتھ کا نصف چینی معیشت کا مرہون منت تھا۔ چین کے وزیر خزانہ کے مطابق ’’اس وقت دنیا ہماری بڑی مشکور تھی کہ ہم عالمی شرح نمو میں اضافہ کر رہے ہیں۔ اب ساری دنیا چین کی زائد صلاحیت کے مسئلے پر انگلیاں اٹھا رہی ہے کہ یہ پوری دنیا کو اپنے ساتھ (بحران میں) ڈبو رہا ہے‘‘۔

زائد پیداواری صلاحیت صرف چینی معیشت کا مسئلہ نہیں ہے بلکہ مختلف سطحوں پر تمام ترقی یافتہ معیشتیں اس سے دوچار ہیں۔ امریکہ میں پیداواری صلاحیت کا استعمال 2016ء میں 75 فیصد ہے جبکہ بحران سے قبل یہ 82 فیصد تک تھا۔ 1960ء اور 70ء کی دہائیوں میں یہ شرح امریکہ میں 90 فیصد تک رہی ہے۔ جولائی میں G-20 کے اجلاس کے اعلامیہ کے مطابق ’’سٹیل اور دوسری صنعتوں میں زائد (پیداواری) صلاحیت ایک عالمگیر مسئلہ ہے‘‘۔ تیل کی قیمتوں میں حالیہ کمی بھی اسی سلسلے کی ایک کڑی ہے۔

قرضوں کے پہاڑ

2008ء کا مالیاتی کریش اس سے قبل کے لمبے عرصے میں قرضوں کے مجتمع شدہ پہاڑ کے زمین بوس ہونے کا نتیجہ تھا جو ایک کے بعد دوسرے خطے کو اپنی لپیٹ میں لیتا چلا گیا۔ ان قرضوں میں عام صارفین، کارپوریٹ کمپنیوں اور ریاستوں کے قرضے سبھی شامل تھے۔ ان قرضوں کے ذریعے منڈی کو مصنوعی طور پر پھیلایا جاتا رہا، پیداوار کو کھپایا جاتا رہا، تضادات کو دبایا جاتا رہا اور اثاثوں کی قیمتیں بڑھتی رہیں جن کی بنیاد پر سٹے بازی کا بازار گرم رہا۔ مثلاً امریکہ میں سستے اور آسان قرضوں کی وجہ سے ہاؤسنگ اور پراپرٹی کا بلبلہ وسیع ہوتا رہا، سٹے بازی عروج پر رہی اور رئیل اسٹیٹ کے مگر مچھ خوب مال بناتے رہے۔ لیکن کوئی بھی بلبلہ لا متناہی طور پر پھیل نہیں سکتا اور قیمتوں کو آخر کار اپنی حقیقی سطح پر واپس لوٹنا ہوتا ہے۔ یہ بلبلہ جب پھٹا تو دیوالیے کا سلسلہ شروع ہوا اور امریکہ میں مالیاتی کریش نے پوری دنیا کی معیشت کو ہلا کے رکھ دیا۔ یہ درحقیقت کوئی الگ تھلگ واقعہ یا بیرونی عامل نہیں تھا (جیسا کہ سرمایہ کاری کے معذرت خواہان بیان کرتے ہیں کہ ’بہتر مینجمنٹ‘ اور قواعد و ضوابط سے اس طرح کے بحرانات سے بچا جا سکتا ہے) بلکہ لمبے عرصے سے پکنے والے سرمایہ داری کے داخلی تضادات کا اظہار تھا۔ سرمایہ داری کے بحران کا اظہار سٹاک مارکیٹ سے لے کر رئیل اسٹیٹ اور بینکنگ تک، معیشت کے کسی بھی شعبے میں بلبلے کے پھٹنے یا دیوالیے وغیرہ کے ذریعے ہو سکتا ہے لیکن یہ بذات خود بحران یا بحران کی بنیادی وجہ نہیں ہوتی بلکہ فوری وجہ ہوتی ہے اور نامیاتی تضادات کا واقعاتی اظہار ہوتا ہے۔ 2008ء کا مالیاتی کریش اور اس کے بعد یورپ میں ریاستی قرضوں کا بحران بھی ایسے ہی ’حادثات‘ تھے جو لمبے عرصے سے چلے آرہی ضرورت کا اظہار تھے۔

قرضہ آج کے عہد میں تاریخی متروکیت سے دو چار سرمایہ دارانہ نظام کے لئے ونٹی لیٹر کے حیثیت رکھتا ہے جس کے ذریعے سرمائے کی اس نیم مردہ معیشت کو چلایا جا رہا ہے۔ شرح سود کو کم کر کے سستے قرضوں کے اجرا کا طریقہ کار عام طور پر بحرانات سے نکلنے کے لئے استعمال کیا جاتا ہے۔ بحران کی کیفیت میں سستے قرضے سرمایہ کاری کی حوصلہ افزائی کرتے ہیں، صارفین کو دئیے جانے والے قرضے منڈی کو گرم رکھتے ہیں اور یوں وقتی طور پر سرمایہ داری کو بحران سے نکالنے کی کوشش کی جاتی ہے۔ یہ بنیادی طور پر کینشین ازم کا کلاسیکی طریقہ کار ہے۔ لیکن اب کی بار مسئلہ یہ ہے کہ بحران سے نکلنے کا یہ طریقہ کار بحران سے قبل ہی اس کو مسلسل ٹالنے کے لئے استعمال کیا جاتا رہا ہے اور بڑی حد تک یہ آپشن استعمال کی جا چکی ہے۔ یہی وجہ ہے کہ کئی سالوں (لمبے عرصے میں دیکھا جائے تو کئی دہائیوں) تک ٹلتے رہنے کے بعد بحران زیادہ گہرا ہو کر نمودار ہوا ہے اور اس سے نکلنے کے امکانات بھی اتنے ہی مخدوش ہیں۔ 2008ء سے قبل بھی ترقی یافتہ معیشتوں میں شرح سود کم رکھی گئی تھی جو اِس وقت تاریخ کی کم ترین سطح پر آ چکی ہے۔ بلکہ جاپان، سکینڈنیویا اور سوئٹزرلینڈ وغیرہ میں تو شرح سود منفی میں ہے۔ امریکہ اور یورپ میں یہ صفر سے کچھ ہی اوپر ہے۔

کم شرح سود کا بنیادی مقصد سستے قرضے سرمایہ داروں کو فراہم کر کے انہیں سرمایہ کاری کی ترغیب دینا ہے لیکن منڈی میں گری ہوئی طلب، شرح منافع کی گراوٹ اور سب سے بڑھ کر زائد پیداواری صلاحیت کی کیفیت میں وہ سرمایہ کاری کیوں کریں گے؟ جب معیشت میں پہلے سے موجود پیداواری صلاحیت ہی پوری طرح بروئے کار نہیں آ رہی ہے تو نئی سرمایہ کاری کی کوئی منطق نہیں بنتی۔ یہی وجہ ہے کہ کم شرح سود کے باوجود بھی افراط زر (Inflation) کی بجائے تفریط زر (Deflation) کا رجحان ہے کیونکہ سرمایہ حقیقی معیشت میں جا ہی نہیں رہا ہے۔

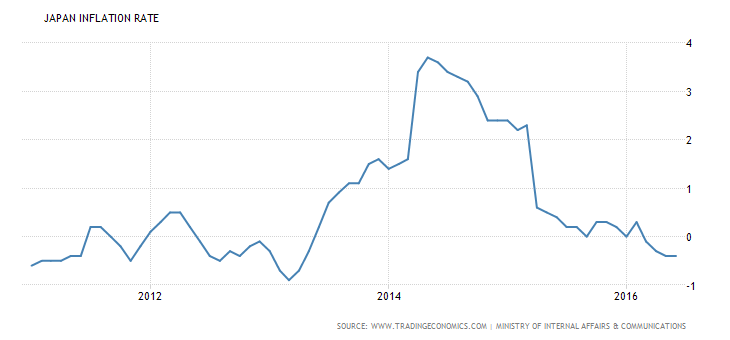

کم افراط زر یا تفریط زر کا دباؤ مختلف سطحوں پر کم و بیش دنیا بھر میں موجود ہے جس کی وجہ بحیثیت مجموعی عالمی معیشت کی سست روی ہے۔ تفریط زر جہاں معاشی سست روی سے پیدا ہوتا ہے وہاں جدلیاتی طور پر مزید سست روی کو جنم بھی دیتا ہے۔ ترقی یافتہ معیشتوں میں یہ رجحان زیادہ شدید ہے۔ مثلاً جاپان میں منفی شرح سود کے باوجود افراط زر حالیہ عرصے میں صفر سے بھی نیچے گر گیا ہے یعنی معیشت تفریط زر کا شکار ہے۔ اسی طرح امریکہ میں افراط زر کی شرح ایک فیصد سے بھی کم ہے جبکہ یورپ میں افراط زر کی شرح اس وقت صرف 0.2 فیصد ہے۔ حد سے زیادہ افراط زر جہاں معیشت میں ’ہائی بلڈ پریشر‘ سے مماثل ہوتا ہے وہاں تفریط زر سرمایہ دارانہ معیشت کیلئے ’لو بلڈ پریشر‘ کی حیثیت رکھتا ہے۔ تفریط زر سے کرنسی کی قدر بڑھنے لگتی ہے جس سے سرمایہ کاری کی حوصلہ شکنی ہوتی ہے۔ علاوہ ازیں کرنسی کی قدر میں اضافے سے قرضے بھی بڑھنے لگتے ہیں اور پہلے سے قرضوں کے پہاڑ تلے دبی معیشتیں ان میں مزید اضافے کی متحمل نہیں ہو سکتیں۔

فی الوقت سستے قرضوں کو 2008ء سے پہلے کی طرح اب ایک بار پھر سٹے بازی کے لئے استعمال کیا جا رہا ہے۔ کارپوریٹ کمپنیاں ان قرضوں کو پیداواری عمل میں سرمایہ کاری کے لئے استعمال کرنے کی بجائے اپنے شیئر دوبارہ خریدنے یا دیوالیہ اور نیم دیوالیہ پن سے دو چار چھوٹی کمپنیوں کو اپنے اندر ضم کرنے کے لئے استعمال کر رہی ہیں۔ اسی طرح غیر اعلانیہ دیوالیے سے دوچار کمپنیاں (جنہیں Zombie کمپنیاں بھی کہا جاتا ہے) خود کو ’زندہ‘ رکھنے کے لئے ان قرضوں پر منحصر ہیں۔ علاوہ ازیں اس عمل سے سٹاک مارکیٹ سے لے کر رئیل اسٹیٹ (جائیداد یا پراپرٹی اور رہائشی تعمیرات وغیرہ کا شعبہ) تک میں نئے بلبلے (Bubbles) بن رہے ہیں جو ایک وقت میں آکر پھٹیں گے تو 2008ء سے بڑے بحران کا موجب بنیں گے۔ جون تا اگست 2015ء میں چینی مارکیٹ کا کریش ایسا ہی بلبلہ پھٹنے کا نتیجہ تھا جس میں چند ہفتوں کے اندر 4 ہزار ارب ڈالر ہوا میں تحلیل ہو گئے تھے۔ آنے والے دنوں میں کسی اور بڑی معیشت میں اس طرح کی صورتحال پہلے سے بیمار عالمی معیشت پر کاری ضرب لگا سکتی ہے۔ مثلاً ’سی این بی سی‘ کی جنوری 2016ء کی ایک آن لائن رپورٹ کے مطابق امریکی سٹاک مارکیٹ میں ایک ہزار ارب ڈالر کا ببل موجود ہے جو بڑھ رہا ہے۔ اسی طرح امریکہ کی رئیل اسٹیٹ اور ہاؤسنگ مارکیٹ میں بھی 2008ء سے قبل کی طرز کے ایک نئے بلبلے کے خدشات ظاہر کئے جا رہے ہیں۔

2008ء کے بعد عالمی سطح پر قرضوں کا حجم مجموعی طور پر کم ہونے کی بجائے مسلسل بڑھ ہی رہا ہے اور بحران زدہ سرمایہ دارانہ معیشت کا قرضے پر انحصار زیادہ گہرا ہو گیا ہے کیونکہ سرمایہ داری صحت مند اور ٹھوس بنیادوں پر آگے بڑھنے سے قاصر ہے۔ برطانوی جریدے ’انڈیپنڈنٹ‘ نے اپنی یکم مئی 2016ء کی رپورٹ میں عالمی معیشت میں مسلسل بڑھتے ہوئے قرضوں کے حوالے سے اعداد و شمار شائع کئے ہیں جن کے مطابق 2007ء کے بعد عالمی قرضے میں 57 ہزار ارب (ٹریلین) ڈالر کا اضافہ ہوا ہے۔ رپورٹ کے مطابق ’’(وسیع پیمانے کے) قرضے کے نتائج تباہ کن تھے اور اب بھی عالمی معیشت میں قرضہ عدم استحکام کا بڑا موجب بنا ہوا ہے‘‘۔ 2000ء میں عالمی قرضہ 87 ٹریلین ڈالر یا مجموعی عالمی جی ڈی پی کا 246 فیصد تھا جو 2007ء میں بڑھ کر 142 ٹریلین ڈالر یا جی ڈی پی کا 269 فیصد ہو چکا تھا اور 2014ء کے وسط میں مزید بڑھ کر 199 ٹریلین ڈالر یا جی ڈی پی کے 286 فیصد سے تجاوز کر چکا ہے۔ 2007ء کے بعد اس قرضے میں اضافے کا نصف نام نہاد ’ابھرتی ہوئی معیشتوں‘ میں جمع ہوا ہے جن میں چین سر فہرست ہے۔ یہ اعداد و شمار واضح کرتے ہیں کہ کس طرح آج کے عہد میں نہ صرف معاشی نمو قرضے پر منحصر ہے بلکہ قرضوں کا پھیلاؤ معیشت کی اپنی نمو سے بھی بڑھ کر ہے۔ قرضوں کے ذریعے معیشت کو جب چلایا جاتا ہے تو قرضے کی ضرورت مسلسل بڑھتی چلی جاتی ہے۔ یہ بالکل نشے کی لت کی طرح ہے۔ مثلاً امریکہ میں 1955ء سے 2000ء تک ایک ڈالر کی معاشی نمو کے لئے اوسطاً 1.7 ڈالر کا قرض درکار تھا جبکہ 2000ء کے بعد اتنی ہی معاشی نمو کے لئے 3.30 ڈالر کا قرض درکار ہے۔ اسی سے ملتی جلتی صورتحال چین کی ہے۔

آمدن کے کلاسیکی طریقوں (مثلاً سرمایہ داروں پر ٹیکس) میں ناکامی کے پیش نظر دنیا بھرمیں ریاستیں قرضوں پر چل رہی ہیں اور 2007ء کے بعد ریاستی قرضے 25 ٹریلین ڈالر اضافے کے ساتھ 58 ٹریلین ڈالر تک پہنچ چکے ہیں۔ جاپان، امریکہ اور کئی بڑی یورپی معیشتوں (مثلاً پرتگال، سپین، اٹلی) سمیت 10 ممالک کا ریاستی قرضہ جی ڈی پی کے 100 فیصد سے تجاوز کر چکا ہے اور آنے والے عرصے میں یہ مزید بڑھے گا۔ ’انڈپینڈنٹ‘ کے مطابق ’’ان میں سے بہت سے ممالک میں ریاستی قرضہ ناقابل برداشت حد تک پہنچ چکا ہے اور کچھ واضح نہیں ہے کہ یہ قرضہ کیسے اور کب کم ہو گا‘‘۔ یہ ممالک درحقیقت یونان سے مماثل صورتحال کا شکار ہیں اور معیشت کو معمولی سا دھچکا بھی فی الوقت سطح کے نیچے دبے ان تضادات کو منظر عام پر لا کر یونان سے بھی بد تر صورتحال پیدا کر سکتا ہے۔ واضح رہے کہ یونان کا ریاستی قرضہ بھی بحران کے اوائل میں ’صرف‘ جی ڈی پی کا 109 فیصد تھا جو کئی سالوں کی بدترین کٹوتیوں (Austerity) اور سماجی بربادی کے باوجود اس وقت 180 فیصد کی سطح کو چھو رہا ہے۔ یونان کا بحران یہ حقیقت بھی واضح کرتا ہے کہ کٹوتیاں ریاستی قرضے میں کمی اور معیشت کو بحران سے نکالنے کا کارگر نسخہ نہیں ہیں جیسا کہ نیو لبرل معیشت دان پرچار کرتے ہیں۔ خالصتاً معاشی نکتہ نظر سے بھی کٹوتیوں کے نتائج متضاد ہوتے ہیں اور یونان کی طرح اپنی انتہائی شکل میں یہ معیشت کے سکڑاؤ کا باعث بن سکتی ہیں اور یوں قرض کی ادائیگی کی رہی سہی کسر بھی معیشت میں ختم ہو جاتی ہے۔

نابرابری کی انتہائیں

معاشی ناہمواری یا نا برابری اس وقت انسانی تاریخ کی بلند ترین سطح پر ہے۔ چند ہاتھوں میں دولت کا ارتکاز جس طرح بڑھ رہا ہے اس کی مثال ماضی میں کہیں نہیں ملتی اور یہ عمل اس نظام کی تاریخی متروکیت کو عیاں کرتا ہے۔ ’آکسفیم‘ نے اپنی 2016ء کی رپورٹ کا عنوان ہی ’’ایک فیصد کی معیشت‘‘ رکھا ہے۔ رپورٹ کی مطابق دنیا کی غریب ترین نصف آبادی کی مجموعی دولت 2010ء کے بعد 38 فیصد مزید گر گئی ہے اور اس میں ایک ہزار ارب ڈالر کی کمی آئی ہے۔ صرف 62 افراد دنیا کی آدھی آبادی (تقریباً 3.5 ارب افراد) سے زیادہ امیر ہیں اور ان کی دولت میں 2010ء کے بعد 500 ارب ڈالر کا اضافہ ہوا ہے۔ 2016ء میں امیر ترین 1 فیصد آبادی کی دولت باقی کی 99 فیصد آبادی سے تجاوز کر چکی ہے۔ آکسفیم کوئی انقلابی نہیں بلکہ خیراتی ادارہ ہے اور اسی نظام کا ایک اوزار ہے لیکن اس کے ایگزیکٹو ڈائریکٹر کو یہ کہنے پر مجبور ہونا پڑا کہ ’’یہ ناقابل برداشت ہے کہ دنیا کی غریب ترین نصف آبادی کی دولت چند درجن افراد سے زیادہ نہیں ہے… نابرابری کا یہ رجحان مسلسل بڑھ رہا ہے… انتہائی امیر ترین افراد کی دولت میں یہ دھماکہ خیز اضافہ آبادی کی اکثریت بالخصوص غریب ترین لوگوں کی قیمت پر ہو رہا ہے۔ ملٹی نیشنل کمپنیوں اور امیروں کے لئے قوانین بھی باقیوں سے مختلف ہیں۔ 201 بڑی کمپنیوں میں سے 188 کی ٹیکس ہیونز میں موجودگی ظاہر کرتی ہے کہ کچھ کرنے کا وقت آگیا ہے۔ ‘‘ یہ الفاظ درحقیقت سرمایہ داری کے پالیسی سازوں کو آکسفیم کی تنبیہہ کے مترادف ہیں کہ معاشی نابرابری اور طبقاتی تضادات جس نہج کو پہنچ چکے ہیں اگر پھٹ پڑے تو پورے نظام کو نیست و نابود کر دیں گے۔

عالمگیر بحران

ہر خطہ معاشی بحران میں گھرا ہے۔ 2008ء کے بعد جو عمل شروع ہوا ہے اس کا اظہار مختلف ممالک میں مختلف اشکال اور سطحوں پر ہو سکتا ہے لیکن اس کی اساس مجموعی طور پر سرمایہ دارانہ نظام کی زوال پزیری اور اس کے خمیر میں موجود تضادات ہیں۔ اس حقیقت کا ادراک گہرائی میں کرنے کی ضرورت ہے۔ آسٹریلیا سے لے کر افریقہ، لاطینی امریکہ اور کینیڈا تک، چین سے منسلک تمام معیشتیں بحران کا شکار ہیں۔ ’’ابھرتی ہوئی معیشتوں‘‘ یا BRICS (برازیل، روس، انڈیا، چین اور ساؤتھ افریقہ) کا بہت چرچہ ماضی میں کیا جاتا رہا ہے کہ یہ معیشتیں عالمی سرمایہ داری کو بحران سے نکالیں گی لیکن سوائے ہندوستان کے باقی کی تمام معیشتیں ابھرنے سے پہلے ہی بیٹھ گئی ہیں۔ ہندوستان کی معاشی ترقی کے بھی آج کل خوب گن گائے جا رہے ہیں لیکن 7 فیصد کا یہ گروتھ ریٹ کھوکھلا ہے اور زیادہ عرصے تک برقرار نہیں رہ پائے گا۔ ہندوستان میں ستمبر 2015ء کے بعد 2 ستمبر 2016ء کی دوسری عام ہڑتال نے اس ’ترقی‘ کی حقیقت کو خوب عیاں کیا ہے۔ یورپی یونین، جو یورپی بورژوازی کی رعونت اور خوداعتمادی کی علامت تھا، آج سب کے سامنے ٹوٹ پھوٹ رہا ہے۔ یونان کا بحران ختم نہیں ہوا بلکہ منظر عام سے غائب کر دیا گیا ہے۔ قرضوں کے اس بحران میں یونان کے پیچھے کئی ممالک کی طویل قطار لگی ہے۔ ریفرنڈم کے بعد برطانیہ کی معیشت غیر یقینی صورتحال سے دو چار ہے۔ سرمایہ کاری گر رہی ہے اور برطانیہ آنے والے مہینوں میں گہرے بحران میں جا سکتاہے۔ فرانس اور جرمنی جیسی معیشتیں بظاہر مضبوط اور مستحکم نظر آتی ہے لیکن اندر سے اتنی ہی کھوکھلی ہیں۔ یورپ کی یہ ’سپر طاقتیں‘ ہزارہا بندھنوں میں یورپ اور پوری دنیا کی منڈیوں کے ساتھ جڑی ہیں اور عالمی منڈیوں میں کساد بازاری کی سرایت ان معیشتوں میں ناگزیر ہے۔

جاپان کی معیشت کا کئی دہائیوں پر مبنی بحران 2008ء کے بعد اور بھی گھمبیر ہو گیا ہے۔ گزشتہ دس سالوں میں شرح نمو صفر اور ایک فیصد کے درمیان جھول رہی ہے۔ ریاستی سرمائے کے مسلسل ٹیکوں بلکہ ڈرِپوں، مالی Stimulus اور محنت کشوں پر نیو لبرل معاشی حملوں کے باوجود2016 ء کی پہلی چوتھائی میں 0.5 فیصد گروتھ کے بعد دوسری چوتھائی میں شرح نمو صفر رہی۔ ریاستی قرضہ جی ڈی پی کے 240 فیصد (10 ہزار ارب ڈالر) تک پہنچ چکا ہے۔ نجی کھپت، حکومتی اخراجات، سرمایہ کاری اور برآمدات سب میں سست روی یا گراوٹ ریکارڈ کی گئی۔

جولائی 2016ء میں سعودی عرب کے زر مبادلہ کے زخائر 555 ارب ڈالر تک گر چکے ہیں اور صرف جولائی کے مہینے میں ان میں 6 ارب ڈالر کی کمی آئی ہے۔ یہ ذخائر اگست 2014 ء میں 737 ارب ڈالر تھے۔ بجٹ خسارہ 98 ارب ڈالر تک پہنچ چکا ہے اور اکتوبر 2016ء میں سعودی عرب 10 ارب ڈالر کا قرض عالمی منڈی سے لینے جا رہا ہے۔ عالمی منڈی میں خام تیل کی قیمت 2014ء کے موسم گرما میں 114 ڈالر فی بیرل سے گر کر اس وقت 50 ڈالر پر کھڑی ہے جس کی وجہ سے سعودی عرب کے علاوہ روس، وینزویلا، متحدہ عرب امارات اور دوسرے کئی تیل برآمد کرنے والے ممالک کی معیشتیں شدید دباؤ میں ہیں۔ روس کی معیشت باقاعدہ Recession میں ہے۔ تیل کی قیمتوں میں گراوٹ کی بنیادی وجہ عالمی معیشت بالخصوص چین کی سست روی ہے جس کی وجہ سے تیل کی طلب میں کمی آئی ہے۔ عالمی معیشت کی مزید سست روی کا مطلب تیل کی قیمتوں میں مزید گراوٹ ہو گا جس کے گہرے معاشی، سیاسی اور سماجی اثرات آنے والے عرصے میں تیل کی برآمد سے وابستہ معیشتوں پر پڑیں گے۔ اسی طرح ایران پر پابندیاں اٹھنے کے عمل سے ایرانی تیل اگر بڑے پیمانے پر منڈی میں آتا ہے تو تیل کی قیمتوں پر دباؤ مزید بڑھ جائے گا اور ان معیشتوں کا بحران شدید تر ہو جائے گا۔

نظام کی تاریخی متروکیت

2008ء کا ’بریک ڈاؤن‘ 1929ء کے بعد سرمایہ داری کی تاریخ کا سب سے بڑا کریش تھا۔ اس کے بعد مسلسل بحران اور زوال پزیری کا ایک تسلسل ہے جو مختلف وقفوں سے جاری ہے۔ تاہم مجموعی طور پر زوال پزیری کے لمبے عرصے میں وقتی بحالی (Recovery)کے مختصر ادوار بھی آ سکتے ہیں۔ تاہم یہ بحالی بھی ‘U’ یا ‘V” شکل کی بجائے ‘L’ شکل کی ہو سکتی ہے۔ یعنی سرمایہ داری بحران سے قبل کی سطح پر نہیں پہنچ سکتی۔ سرمایہ داری جس نحیف کیفیت سے گزر رہی ہے ایسے میں آنے والے عرصے میں کوئی بھی دھچکا عالمی معیشت کو زیادہ گہرے بحران میں مبتلا کر سکتا ہے۔ بالخصوص امریکہ کی دیوہیکل معیشت کی زوال پزیری عمل انگیز کا کردار ادا کرتے ہوئے عالمی معیشت کو دھڑام کرسکتی ہے۔ لیکن سرمایہ داری کا کوئی بحران حتمی اور آخری بحران نہیں ہوتا۔ یہ نظام خود بخود ختم نہیں ہو سکتا۔ لینن کے الفاظ میں ’’سرمایہ داری کسی انت کے بغیر وحشت ہے‘‘ اور اس وحشت سے نجات شعوری انقلابی کاوش کے بغیر حاصل نہیں کی جا سکتی۔