تحریر: پیرو:-

تبدیلی اور تضادات مادے کی تمام اقسام (فطرت و سماج) کا خاصہ ہے جو شعور کے ارتقا کے ساتھ مختلف مراحل طے کرتا ہے۔انسانی سماج اور اس کی مختلف تنظیمیں بھی علم، تجربے اور مشاہدے کی بنیاد پرترقی کی موجودہ شکل میں ہمیں نظر آتی ہیں۔ایک عہد اور زمانے کی ترقی ، ایجادات اوردریافتوں کی بنیاد پر نئے عہد کی عمارت تعمیر ہوتی ہیں۔اور اس طرح سماجی ارتقاکاسلسلہ نظر آتا ہے۔ ریاست کی تنظیم بھی اپنی ابتدا میں بہت سادہ شکل سے موجود ہ پیچیدہ اور تضادات سے لبریز کیفیت میں ہمارے سامنے ہے۔یہ تمام تر ترقی اور تبدیلی آخری تجزیے میں ذرائع پیداوار کے ارتقا اور تبدیلی کے ساتھ منسلک ہے۔اور یہی زندگی ہے۔

تبدیلی اور تضادات مادے کی تمام اقسام (فطرت و سماج) کا خاصہ ہے جو شعور کے ارتقا کے ساتھ مختلف مراحل طے کرتا ہے۔انسانی سماج اور اس کی مختلف تنظیمیں بھی علم، تجربے اور مشاہدے کی بنیاد پرترقی کی موجودہ شکل میں ہمیں نظر آتی ہیں۔ایک عہد اور زمانے کی ترقی ، ایجادات اوردریافتوں کی بنیاد پر نئے عہد کی عمارت تعمیر ہوتی ہیں۔اور اس طرح سماجی ارتقاکاسلسلہ نظر آتا ہے۔ ریاست کی تنظیم بھی اپنی ابتدا میں بہت سادہ شکل سے موجود ہ پیچیدہ اور تضادات سے لبریز کیفیت میں ہمارے سامنے ہے۔یہ تمام تر ترقی اور تبدیلی آخری تجزیے میں ذرائع پیداوار کے ارتقا اور تبدیلی کے ساتھ منسلک ہے۔اور یہی زندگی ہے۔

تاریخ اور سماج کے اس ارتقا کے دوران سماج کی ہر چیزنے نئی شکلیں بدلی ہیں ۔جو اجتماعی طور پر محنت کش طبقے کی محنت کی تخلیق ہیں۔اسی لئے ہم کہتے ہیں کہ آج تک کی تمام ترقی اور عروج کسی انسان کا انفرادی اور ذاتی کارنامہ نہیں بلکہ نسلِ انسان کی مشترکہ کاوشوں اور جدوجہد کی مرہونِ منت ہے۔مثلاََ ہزاروں سال قبل پہیے کی ایجاد اور دہائیوں قبل بجلی کی ایجاد کے بغیر آج کی جدید سرمایہ دارانہ صنعت اور مشینری کا عروج نا ممکن تھا۔آج کا سچ آنے والے کل کا جھوٹ ہے جس پر مستقبل کے نئے سچ کی بنیاد پڑنی ہے۔

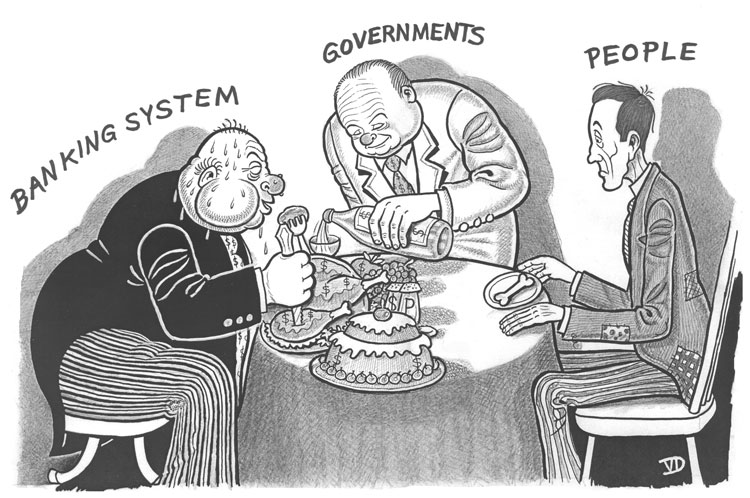

سرمایہ داری کے ارتقا کے چار صدیوں پر محیط سفر نے ان گنت اداروں کو تخلیق اور ترقی دی ہے جو سب سرمایہ دارانہ نظام کے دائرے کے اندر اس نظام کے تحفظ ، بقا، اور اس کی ترقی کی ضمانت تھے۔مگر آج کے عہد میں تضادات سے بھرپور یہ نظام اور اس کے ادارے ایک دوسرے کے ساتھ باہم متصادم ہیں۔ 2008ء کے مالیاتی بحران نے ثابت کیاہے کہ آج کی گلوبلائزیشن کے عہد میں عالمی معیشت کس طرح ایک اکائی کی صورت اختیار کر گئی ہے۔صرف ایک بینک (لیہمن برادرز) کے انہدام کے آغاز نے پوری عالمی معیشت کو تاش کے پتوں کی طرح زمین بوس کر دیاہے۔جس سے بینک ، انشورنس کمپنیاں، اسٹاک مارکیٹیں، مضاربہ کمپنیاں ، آٹو انڈسٹری ، ہاؤسنگ اور اس سے ملحقہ صنعتیں ، تمام پیداواری صنعتیں اور بالآخر ان تمام اداروں کی حتمی تنظیم —-ریاست بھی آخری ہچکولے لے رہی ہے۔

بینکوں اور مالیاتی اداروں کی تاریخ بھی اتنی ہی پرانی ہے جتنی سادہ ،منظم معیشت کی تاریخ ہے۔اگرچہ یہ بہت سادہ شکل میں تھے ۔لیکن آج کے جدید دور میں سرمایہ دارانہ نظام کے ارتقا کے ساتھ بینک اور مالیاتی ادارے اور ان کی پیداوار (مختلف پیچیدہ قسم کی خدمات) اتنی پیچیدہ ہوگئی ہیں کہ بینکوں کے آغاز کے اصل مقاصد بہت محدود ہو گئے ہیں۔

مثلاََ سادہ الفاظ میں بینک سماج کی مجموعی قدرِزائد اور بچتوں کو پیداواری شعبوں میں استعمال کرکے سماجی اور مادی ترقی کی دلالی(Intermediary) کا ادارہ تھااور منافع کماتا تھاجبکہ آج پیداواری شعبے میں سرمایہ کاری بہت قلیل ہونے کے باوجود بینک سب سے منافع بخش ادارے ہیں، کیونکہ بینک بذاتِ خود کوئی پیداوار نہیں کرتے، نہ وہ سیمنٹ بناتے ہیں نہ سٹیل ، بلکہ سرمائے کا ہیر پھیر کرکے سود کی بنیاد پر منافع کماتے ہیں۔

بلاشبہ بینکنگ انڈسٹری اور سودی نظام سرمایہ داری کی ریڑھ کی ہڈی ہے۔ یہ ایسی دکانیں ہیں جہاں سے بڑے بڑے سرمایہ دار عام لوگوں کے سرمائے کو ادھار لیکر سرمایہ کاری کے ذریعے دولت کماتے ہیں اور چند ٹکڑے حقیر اور قابلِ شرم منافعوں کی شکل میں عام لوگوں کو واپس لوٹاتے ہیں کیونکہ ذرائع پیداوار اور دولت کی ملکیت ان سرمایہ داروں کے پاس ہے۔یہ عمل ایک صحت مند سرمایہ دارمعاشرے کی مثال ہے جو کہ آج کی دنیا میں اور بالخصوص پاکستان میں نا پید ہے۔ سرمایہ داری کے زوال نے سرمایہ داروں کو مجبور کیا ہے کہ وہ چور بازاری، کرپشن، رشوت، اور مصنوعی اور جعلی بنیادوں پر قرضِ نا دہندگی کے فیشن کو مقبولِ عام کریں۔

بینکوں کے دیوالیہ پن اور ہوشربا منافعو ں کا تضا د

یہ ایک دلچسپ موضوع ہے کہ پوری دنیا میں بینک ، انشورنس کمپنیاں اور مالیاتی ادارے ماضی قریب میں دیوالیہ پن کا شکار بھی ہوئے ہیں اور ان کے شرح منافع میں بے حد اضافہ بھی ہوا ہے۔ ظاہرہے جب بینکوں کے نقصانات کو پورا کرنے کیلئے ریاستیں سرمایہ دارانہ نظام کی بقا کے لئے ان نقصانات سے کہیں زیادہ بینکوں کو سرمایہ واپس کریں گی تو بینکوں اور بینکاروں کے سرمائے میں آخری تجزیے میں اضافہ ہونا نا گزیر ہے۔یہ ایسے ہے کہ جیسے کسی شخص کی جیب سے 1000روپے گم ہوجائیں اور حکومت اور ریاست اس کی جیب میں 2000روپے ڈال دے ۔ حساب کتاب کے بعد نقصان صرف ریاست کا ہواہے۔جو عوام کے پیسے کی امانتدار ہے۔جس نے عوام کے پیسوں پر ٹیکس کاڈاکہ مار کر خزانہ بھرا ہے۔

یہ ایک دلچسپ موضوع ہے کہ پوری دنیا میں بینک ، انشورنس کمپنیاں اور مالیاتی ادارے ماضی قریب میں دیوالیہ پن کا شکار بھی ہوئے ہیں اور ان کے شرح منافع میں بے حد اضافہ بھی ہوا ہے۔ ظاہرہے جب بینکوں کے نقصانات کو پورا کرنے کیلئے ریاستیں سرمایہ دارانہ نظام کی بقا کے لئے ان نقصانات سے کہیں زیادہ بینکوں کو سرمایہ واپس کریں گی تو بینکوں اور بینکاروں کے سرمائے میں آخری تجزیے میں اضافہ ہونا نا گزیر ہے۔یہ ایسے ہے کہ جیسے کسی شخص کی جیب سے 1000روپے گم ہوجائیں اور حکومت اور ریاست اس کی جیب میں 2000روپے ڈال دے ۔ حساب کتاب کے بعد نقصان صرف ریاست کا ہواہے۔جو عوام کے پیسے کی امانتدار ہے۔جس نے عوام کے پیسوں پر ٹیکس کاڈاکہ مار کر خزانہ بھرا ہے۔

2008ء کے عالمی معاشی اور مالیاتی انہدام کے پاکستان کے معاشی اور مالیاتی نظام پر اثرات ایک دلچسپ پہلو ہے۔پہلی بات تو یہ کہ پاکستان کی معاشی اور مالیاتی حالت پہلے ہی اتنی زیادہ ناگفتہ بہ تھی کہ اس میں مزید زوال کی گنجائش نہیں تھی ،پاتال میں گری ہوئی چیز مزید کتنی نیچے جا سکتی ہے۔لیکن اس کے ساتھ ساتھ کچھ تیکنیکی وجوہات بھی تھیں جن کی بدولت ہمیں امریکہ اور یورپی بینکوں اور مالیاتی اداروں کی نسبت پاکستانی بینکوں پر معیاری اور حادثاتی شکل میں زوال اور انہدام نظر نہیں آیا۔

۱۔ (Sub Prime Mortgage) امریکہ اور یورپی بینکوں نے جس وحشت ناک انداز میں صارفین (consumers)کوغیر محفوظ قرضے دیے تھے اس کی مثال بہت کم ملتی ہے۔ صرف شناختی کارڈ اور معمولی آمدنی کا سرٹیفکیٹ لے کر کروڑوں کے قرضے دئیے گئے جو گھر بنانے، گھریلو سامان اور کاریں خریدنے پر خرچ کئے گئے۔اور آخر کار حقیقی آمدنی بہت قلیل ہونے کی وجہ سے لوگ قرضے واپس کرنے کے قابل نہ رہے اور دیوالیہ ہوگئے۔

بینکوں اور ریاستوں کی طرف سے آسان شرائط پر صارفین کو قرضوں کی پالیسی بنیادی طور پر سرمایہ دارانہ نظام کا بحران سے نکلنے کا چور دروازہ تھیں۔زائد پیداوارکی بدولت گوداموں میں اشیاء کے انبار اور پیداواری شعبے میں مزید سرمایہ کاری کے کم امکانات کی وجہ سے (Consumer Financing)صارفین کو قرضے دینے کا راستہ نکالا گیا جو آخر کارپورے مالیاتی نظام کے انہدام کا باعث بنا۔نتیجاََ بینکوں کے پاس خالی کرائے گئے گھروں اور واپس لی گئی گاڑیوں کے انبار لگ گئے، لوگ ان سے محروم ہو گئے اور کھربوں ڈالر ،منافع کمائے بغیر لوہے کی گاڑیوں اور کنکریٹ کے گھروں میں غرق ہو گئے۔

پاکستان میں اس طرز کی (Consumer Financing)نہیں کی گئی جس طرح امریکہ اور یورپ میں کی گئی، بہت چھوٹی مارکیٹ اور درمیانے طبقے کی نسبتاََ قلیل تعداد کی بدولت اتنے بڑے پیمانے کے قرضے جاری نہیں ہوئے جس سے مالیاتی نظام منہدم ہوتا۔ صرف2009ء میں صرف ایک بینک کے بارے میں افواہ کی بنیاد پر بینکاری نظام کو معمولی جھٹکا لگا تھا جو کچھ دنوں میں سنبھل گیاتھا۔پاکستان کی معیشت اور مالیاتی اداروں میں ایسی سکت ہی نہیں تھی کہ وہ قرضوں کا اتنا بڑا بلبلہ بنا پاتے جو غیر ملکی بینکوں کے انہدام کا باعث بناتھا۔

دوسری وجہ سرکاری بینک کی کڑی مالیاتی پالیسیاں تھیں جو اس بحران کے آغاز سے ایک دہائی قبل بینکوں پر لاگو کی گئی تھیں جس کی وجہ سے بینک بڑے پیمانے کی Consumer Financingکے قابل نہیں تھے۔یہ سخت پالیسیاں پہلے سے لاغر مالیاتی اداروں کو منہدم ہونے سے بچانے کیلئے لاگو کی گئی تھیں۔ مثلاََ بے تحاشہ قرضوں کے اس دور میں بھی پاکستان کے دو بڑے بینکوں NBP, HBLنے کوئی ڈھیلے ڈھالے قرضوں کی سکیم متعارف نہیں کرائی تھی۔ اور اگر کوئی تھی تو وہ انتہا کی محفوظ جس کی ٹھوس ضمانت موجود تھی۔

تیسری بڑی وجہ پاکستانی بینکوں کی قرض پر شرحِ سود بیرونی ممالک کے بینکوں کی شرح سود کی نسبت آسمان کو چھو رہی تھیں۔ یہاں پر بینکوں کا حقیقی Spread(کھاتوں پر سود دینے اور قرض پر سود لینے کے د ر میان فرق) 15%سے بھی زیادہ ہے جبکہ بیرونی بینکوں میں یہ 4سے 5فیصد کے قریب رہاہے۔شرح سودکی شکل میں اتنی بڑی لوٹ مار بینکوں کے دیوہیکل منافعوں کا باعث بنی ہے ۔جبکہ اس کے سماجی اثرات بہت بھیانک تھے۔قرض واپس نہ کرنے کی صورت میں بینکوں اور مالیاتی اداروں کے کرائے پر رکھے گئے وصولی کرنے والے غنڈوں(جن میں زیادہ تر ریٹائرڈ فوجی افسران ہیں)کی دہشت سے بہت سی معمولی رقم والے نا دہندگان غریب لوگوں کی خود کشیاں عام ہیں۔ لوگ جب بینک میں اپنے کھاتوں میں بچتیں رکھتے ہیں تو ان کو 5% پر سود ادا کیا جاتا ہے جبکہ وہی لوگ جب بینک سے قرض لیتے ہیں تو ان کو 27% تک حقیقی شرح سود پر قرض دیا جاتا ہے۔

تیسری بڑی وجہ پاکستانی بینکوں کی قرض پر شرحِ سود بیرونی ممالک کے بینکوں کی شرح سود کی نسبت آسمان کو چھو رہی تھیں۔ یہاں پر بینکوں کا حقیقی Spread(کھاتوں پر سود دینے اور قرض پر سود لینے کے د ر میان فرق) 15%سے بھی زیادہ ہے جبکہ بیرونی بینکوں میں یہ 4سے 5فیصد کے قریب رہاہے۔شرح سودکی شکل میں اتنی بڑی لوٹ مار بینکوں کے دیوہیکل منافعوں کا باعث بنی ہے ۔جبکہ اس کے سماجی اثرات بہت بھیانک تھے۔قرض واپس نہ کرنے کی صورت میں بینکوں اور مالیاتی اداروں کے کرائے پر رکھے گئے وصولی کرنے والے غنڈوں(جن میں زیادہ تر ریٹائرڈ فوجی افسران ہیں)کی دہشت سے بہت سی معمولی رقم والے نا دہندگان غریب لوگوں کی خود کشیاں عام ہیں۔ لوگ جب بینک میں اپنے کھاتوں میں بچتیں رکھتے ہیں تو ان کو 5% پر سود ادا کیا جاتا ہے جبکہ وہی لوگ جب بینک سے قرض لیتے ہیں تو ان کو 27% تک حقیقی شرح سود پر قرض دیا جاتا ہے۔

پاکستان کے پانچ بڑے اور پانچ چھوٹے بینکوں کا مالیاتی تجزیہ کریں تو پچھلے پانچ سالوں میں حیران کن نتائج نظرآتے ہیں ۔لیکن ان اعداد و شمار کے حیران کن نتائج میں ’’اک صورت خرابی کی‘‘ بھی مضمر ہے۔ تمام بینک حقیقی منافعوں کے ساتھ ساتھ مبالغہ آرائی پر مبنی فریب کے ذریعے اعدادو شمار بھی پیش کرتے ہیں جو چارٹرڈ اکاؤنٹس کی مکارانہ اور عیارانہ ذہانت کی بدولت ممکن ہوپاتے ہیں۔ جسے ونڈو ڈریسنگ Window dressing کہتے ہیں ۔مثلاََ نیشنل بینک نے پچھلے د س سالوں میں ملازمین کے پراویڈنٹ فنڈ اور ویلفئیر فنڈکی رقم کو ہرسال منافعوں میں شامل کر کے دیوہیکل شرح منافع ظاہر کی ہے جو کہ پچھلے صدرِبینک کی دس سال تک ’’محفوظ نوکری‘‘ کی بنیاد بنی تھی۔ یہ حضرت دس سال تک ماہانہ 30لاکھ تنخواہ کے علاوہ لاکھوں روپوں کی مراعات ،گاڑیوں اور لا محدود میڈیکل سہولتوں کے ساتھ NBPپر براجمان رہے اور سپریم کو رٹ کی مداخلت پر ہتھکڑیوں سے بچتے ہوئے استعفٰی دے گئے۔سید علی رضا سابق صدر( NBP) 5کروڑ سالانہ کیش ایوراڈ کی مد میں لیتے تھے اور کہتے تھے کہ میں دنیا کاسب سے کم کیش ایوارڈ لینے والا چیف ایگزیکٹو ہوں۔اتنی بڑی رقم کا سن کر عدالتِ عالیہ کے معزز ججوں کے دانتوں میں انگلیاں آ گئی تھیں۔موجودہ صدرِ بینک قمر حسین ، جس کے بارے میں عام ہے کہ وہ زرداری کی دولت کا حساب کتاب رکھتے تھے، بھی سابق صدر سے کم نہیں ہے۔

2011ء کی NBPکی مالیاتی رپورٹ میں اس کی تنخواہ بتائی گئی ہے جو کہ صرف تنخواہ کی مد میں تقریباََ 25لاکھ ماہانہ میں بینک کو پڑتے ہیں ۔ مراعات اس کے علاوہ ہیں اور کم و بیش یہی کیفیت دس بڑے بینکوں کے سربراہان اور ایگزیکٹو کی ہے۔ایک سینئیر ایگزیکٹو جو کراچی سے اسلام آباد کے جعلی سرکاری دورے پر آتا ہے( اصل میں وہ گرمیوں میں خاندان کے افراد کے ہمراہ ٹھنڈے مقامات پر چھٹیاں گزارنے آتے ہیں) بینک کو بزنس کلاس کے ہوائی ٹکٹ کے علاوہ 70,000روپے یومیہ میں پڑتے ہیں۔ اس تمام تر لوٹ مار کے باوجود اگر پچھلے پانچ سالوں کی دس بینکوں کی کارکردگی خالص اور نا خالص منافعوں کی شکل میں دیکھیں تو وہ مندرجہ ذیل ہے۔

صرف 2011کے منافع درج ذیل ہیں:ٌ

*بینک الفلاح

**بینک الحبیب

اس طرح 2011ء کا کل منافع 95.14ارب بنے گا۔

معیشت کے صرف ان غیر پیداواری شعبوں کے دیوہیکل منافعوں کو عوامی فلاح و بہبود کے کاموں پر خرچ کر کے اس ملک کے پسے ہوئے طبقات کو غربت ، بھوک، بیماری اور جہالت کا نام و نشاں مٹا کر زندگی کی حقیقی مسرتیں فراہم کی جا سکتی ہیں۔ان 10بینکوں کے پچھلے پانچ سال کے منافع سے پاکستانی محنت کشوں کو دس سال تک تعلیم اور صحت کی سہولتیں فراہم کی جا سکتی ہیں۔ آمدن اور اخراجات کے پانچ بڑے بینکوں کا موازنہ کیا جائے تو صرف ملازمین کی تنخواہوں کے موازنے کے ہو شربا نتائج نظر آتے ہیں۔

مندرجہ بالا چارٹ سے واضح ہوتا ہے کہ ان دیوہیکل منافعوں کی حقیقی بنیاد کیا ہے۔اس سے نظر آتا ہے کہ کس طرح نجکاری کی لعنت کے بعد نجی ملکیت میں دیئے گئے بینکوں کے ملازمین کی حالتِ زار کیا ہے۔قومی ملکیتی بینک NBPکے 26ارب کے منافع میں سٹاف کی تنخواہیں 21ارب ہیں جبکہ ایک شہنشاہ (نواز شریف) کی طرف سے اپنے ایک کاروباری دوست (میاں منشا)کو نوازے گئے بینک MCB نے 31.48 ارب کا منافع کما کر ملازمین کو 6.50ارب روپے تنخواہوں کی مدمیں فراہم کئے اور تقریباََ ملتی جلتی کیفیت باقی نجی بینکوں کی ہے۔

MCBکے ملازمین کی تنخواہوں میں پچھلے 15سال میں بہت معمولی اضافہ کیا گیااور ماضی میں دئیے جانیوالے بونسز نجکاری کے فوراََ بعد ختم کردئیے گئے۔ اس سے ہمیں نجکاری کی فیوض و برکات کا اندازہ ہوتا ہے کہ کس طرح اداروں کی بد انتظامی کو جواز بنا کر اپنے ہی طبقے کے اپنے دوستوں کو نوازا جاتا ہے۔HBLکو جب دس سال پہلے 21ارب روپے میں اپنے آقا (پرنس کریم آغا خان) کے ہاتھ فروخت کیا گیا تو صرف 2011ء کےHBLکے منافع کی رقم ،بیچی گئی رقم سے تقریباََ 1.50ارب روپے زیادہ ہے۔حکمران طبقات کی طبقاتی یکجہتی کا اس سے بڑا مظاہرہ اور کیا ہو سکتا ہے۔

بینکوں کے محنت کشوں کی حالت زار

اس ساری کیفیت میں اگر بینکوں کے محنت کشوں کے حالاتِ زندگی کا جائزہ لیا جائے تو وہ انتہائی نا گفتہ بہ ہے۔افراطِ زر کے مقابلے میں تنخواہوں میں بہت قلیل اضافہ ان کی زندگیوں کو لمحہ بہ لمحہ اذیت ناک بنا رہا ہے۔اوقاتِ کار اتنے زیادہ ہیں کہ بینک میں آنے کا ٹائم مقرر ہے مگر جانے کا نہیں۔جدید عہد کے اس جدید پرولتاریہ کی غلامی کی زندگی دیکھ کر دورِ غلامی کے غلاموں کو بھی شرم آجائے۔بینکوں کے ملازمین میں کام کی زیادتی کی وجہ سے ہیپا ٹائٹس ، شوگر ، بلڈپریشر اوردل کے امراض عام ہیں اور ان کی تعداد میں روز بروز اضافہ ہو رہا ہے۔ ہر تیسرا محنت کش ان بیماریوں میں سے کسی نہ کسی بیماری کاشکار ہے۔صحت مند سرگرمی کا کوئی وقت میسر نہیں ہوتا، دورانِ ملازمت اموات کی شرح میں بہت زیادہ اضافہ ہو رہا ہے۔ جبکہ سرمائے کے ان اداروں کے غلاموں پر ہر وقت کام میں غلطی کی وجہ سے چارج شیٹس اور نوکریوں سے بر خاستگی کا مہلک خوف لاحق رہتا ہے۔

اس ساری کیفیت میں اگر بینکوں کے محنت کشوں کے حالاتِ زندگی کا جائزہ لیا جائے تو وہ انتہائی نا گفتہ بہ ہے۔افراطِ زر کے مقابلے میں تنخواہوں میں بہت قلیل اضافہ ان کی زندگیوں کو لمحہ بہ لمحہ اذیت ناک بنا رہا ہے۔اوقاتِ کار اتنے زیادہ ہیں کہ بینک میں آنے کا ٹائم مقرر ہے مگر جانے کا نہیں۔جدید عہد کے اس جدید پرولتاریہ کی غلامی کی زندگی دیکھ کر دورِ غلامی کے غلاموں کو بھی شرم آجائے۔بینکوں کے ملازمین میں کام کی زیادتی کی وجہ سے ہیپا ٹائٹس ، شوگر ، بلڈپریشر اوردل کے امراض عام ہیں اور ان کی تعداد میں روز بروز اضافہ ہو رہا ہے۔ ہر تیسرا محنت کش ان بیماریوں میں سے کسی نہ کسی بیماری کاشکار ہے۔صحت مند سرگرمی کا کوئی وقت میسر نہیں ہوتا، دورانِ ملازمت اموات کی شرح میں بہت زیادہ اضافہ ہو رہا ہے۔ جبکہ سرمائے کے ان اداروں کے غلاموں پر ہر وقت کام میں غلطی کی وجہ سے چارج شیٹس اور نوکریوں سے بر خاستگی کا مہلک خوف لاحق رہتا ہے۔

معاشی بد حالی اور بے روزگاری کی اذیت کے خوف سے روزگار کی لعنت پھر بھی خوشگوار محسوس ہو تی ہے۔ ہر شخص اپنے آپ سے اور اپنے کام سے بیگانہ ہے۔ انتظامیہ کے ایگزیکٹوز کیلئے ( تنخواہوں میں اضافے کے با وجود) کارکردگی میں بے پناہ اضافہ نہ ہونے کی وجوہات جاننا ایک معمہ ہے۔

بربادی کے ان حالات میں بینکوں کے ملازمین اپنی تنخواہوں اور مراعات کے اعتبار سے دوسرے شعبوں کے ملازمین کے مقابلے میں اپنے آپ کو مراعات یافتہ تصور کرتے ہیں۔چار سو بیروزگاری کے سمندر میں اپنے آپ کو باروزگار اور نسبتاََ مراعات یافتہ طبقہ ہونے کے احساس کی بدولت اپنے حقوق کے حصول کی جدوجہد پر بظاہر آمادہ نظر نہیں آتے لیکن انفرادی طور پر اندر ہی اندر ان مسائل کے خلاف اور اس کے حل کیلئے ایک لاوا پک رہا ہے۔PTUDCکے پلیٹ فارم پہ 17جنوری 2012ء کے کنونشن میں ایک عام ہڑتال کے مطالبے کو ان ملازمین کی طرف سے بہت سراہا گیا تھا ۔ موجودہ معروضی کیفیت میں مزدور تحریک کی اس کیفیت میں تحریک کی عدم موجودگی کے باوجود دلوں کے اندر اپنے حالاتِ زندگی کو بدلنے کی خواہش اور تڑپ موجود ہے۔جس کامستقبل میں ایک تحریک کی شکل میں اس شعبے کے محنت کش ایک دھماکے کی صورت میں اظہار کریں گے۔

ٹریڈ یونین اور مزدور قیادت کا کردار

پوری دنیا میں بالعموم اور پاکستان میں بالخصوص مزدور قیادت کا ایک ہی کردار ہے۔اور وہ ہے محنت کش طبقے کے مفادات کو قربان کرکے حکمران طبقات کے مفادات اور اپنے ذاتی مفادات کا حصول۔مزدور تحریک کی کمزور کیفیت نے ٹریڈیونین اشرافیہ کو یہ موقع فراہم کیا ہے کہ وہ حکمران طبقات کی دلالی کرتے ہوئے محنت کش طبقے کے مفادات کو قربان کر سکیں۔محنت کش طبقے کی جدوجہدکرنے کی طاقت کو بیچ کر ذاتی مفادات ، نوکریوں اور گاڑیوں کا حصول مزدور اشرافیہ کا معمول بن گیا ہے۔حقیقت میں مزدور قیادت کے حوالے سے محنت کش طبقے کے اندر ایک گہری مایوسی ہے۔اور ایک متبادل کی عدم موجودگی کی وجہ سے تحریک تعطل کا شکار ہے اور سر گرداں ہے۔اور اس کے ساتھ ہی محنت کش طبقے میں اپنی روایتی قیادت کے حوالے سے غم و غصہ بھی موجود ہے جس کا اظہار مختلف مواقع پر یونین میٹینگز میں عدم شرکت کی شکل میں نظر آتا ہے۔ کئی سالوں سے یونین الیکشن اور ریفرنڈم نہیں کرائے گئے اور لمبے عرصے سے موقع پرست قیادت ،یونین اور ایسوسی ایشن کے عہدوں پر ڈھٹائی سے براجمان ہیں اسی کے نتیجے میں مختلف جگہوں پر نوجوانوں کی خودساختہ تنظیموں کے آغاز نظر آتے ہیں جو مستقبل میں مزدورطبقے کی حقیقی قیادتوں کے پلیٹ فارم بنیں گی جو روایتی موقع پرست قیادت کو اکھاڑ کر محنت کش طبقے کے مفادات کی نگہبان حقیقی قیادتوں کو ابھار کر سامنے لائیں گی۔اس پر مستزاد یہ ہے کہ بینکنگ کے شعبے میں مزدور کسی بھی قسم کی یونین سازی اور سرگرمی کے حق سے محروم ہیں۔MCBکو خریدتے وقت میاں منشاء نے اس وقت کے کاروباری وزیرِاعظم میاں نواز شریف پر ایک شرط عائد کی تھی کہ میں MCBکو تب خریدوں گا جب بینکنگ انڈسٹری کے محنت کشوں کے ہڑتال اور یونین سازی کے حق کی آئینی شق 27(B)کو ختم کرو گے اور وہ فوراََ ختم کر دی گئی تھی۔اس کے بعد سے اب تک اس شق کو بحال نہیں کیا گیا، نام نہاد عوامی حکومت پیپلزپارٹی کے دور میں بھی۔

تحریک

عالمی سطح پر محنت کش طبقے کی تحریک کے اثرات پاکستان کے محنت کشوں پر بھی واضح اندازمیں پڑے ہیں۔عرب انقلاب ،یورپی سرما اور امریکہ میں آکو پائی وال سٹریٹ کی تحریکوں نے یہاں بھی اثرات ڈالے ہیں۔ عالمی اور پاکستانی محنت کش طبقہ ایک لمبی نیندکے بعد بیداری کی کیفیت میں ہے۔عظیم واقعات ان تحریکوں کو مزید بڑھانے اور جوڑنے کا باعث بنیں گے۔پاکستان میں مزدور تحریک ابھی بکھری ہوئی ہے۔ ٹولیوں اور ٹکڑوں میں مختلف شعبوں کے محنت کش اپنی اپنی بقا کی جنگ لڑ رہے ہیں۔ نسلِ انسان کے ساتھ ایک المیہ ہے !!کہ انسان مرسکتا ہے مگر نسلِ انسان نہیں مر سکتی۔ ٹکڑوں میں بٹی ہوئی یہ تحریک جب ایک سنگم پر اکٹھی ہو کر عام ہڑتال کی طرف جائیگی تو سرمائے کے ان اداروں کے محنت کش میں اپنی زندگی اور بقا کی لڑائی لڑنے کا حوصلہ اور شکتی فراہم کرے گی جو ایک انقلابی سر کشی کے ذریعے سرمایہ داری کی اس وحشت کو اکھاڑ کر کمیونسٹ مستقبل کی تعمیر کا حصہ بنے گی۔

عالمی سطح پر محنت کش طبقے کی تحریک کے اثرات پاکستان کے محنت کشوں پر بھی واضح اندازمیں پڑے ہیں۔عرب انقلاب ،یورپی سرما اور امریکہ میں آکو پائی وال سٹریٹ کی تحریکوں نے یہاں بھی اثرات ڈالے ہیں۔ عالمی اور پاکستانی محنت کش طبقہ ایک لمبی نیندکے بعد بیداری کی کیفیت میں ہے۔عظیم واقعات ان تحریکوں کو مزید بڑھانے اور جوڑنے کا باعث بنیں گے۔پاکستان میں مزدور تحریک ابھی بکھری ہوئی ہے۔ ٹولیوں اور ٹکڑوں میں مختلف شعبوں کے محنت کش اپنی اپنی بقا کی جنگ لڑ رہے ہیں۔ نسلِ انسان کے ساتھ ایک المیہ ہے !!کہ انسان مرسکتا ہے مگر نسلِ انسان نہیں مر سکتی۔ ٹکڑوں میں بٹی ہوئی یہ تحریک جب ایک سنگم پر اکٹھی ہو کر عام ہڑتال کی طرف جائیگی تو سرمائے کے ان اداروں کے محنت کش میں اپنی زندگی اور بقا کی لڑائی لڑنے کا حوصلہ اور شکتی فراہم کرے گی جو ایک انقلابی سر کشی کے ذریعے سرمایہ داری کی اس وحشت کو اکھاڑ کر کمیونسٹ مستقبل کی تعمیر کا حصہ بنے گی۔